Nossa Missão

Quando o beneficiário contrata um plano de saúde, a expectativa é simples: Ter acesso rápido e adequado ao tratamento sempre que precisar.

No entanto, na prática, o que muitos beneficiários enfrentam são situações recorrentes de negativas de cobertura, restrições indevidas e interpretações contratuais que acabam limitando direitos que, na maioria das vezes, são garantidos pela legislação e pela jurisprudência.

Os chamados “abusos praticados pelos planos de saúde” não são casos isolados.

O grande problema é que muitos beneficiários não têm conhecimento suficiente para identificar quando estão diante de uma conduta abusiva.

Em muitos casos, a negativa é apresentada de forma técnica, com termos jurídicos ou administrativos, o que gera a falsa impressão de que o plano está correto, levando o paciente a desistir do tratamento ou a arcar com custos elevados de forma indevida.

Pensando nisso, preparamos esse post.

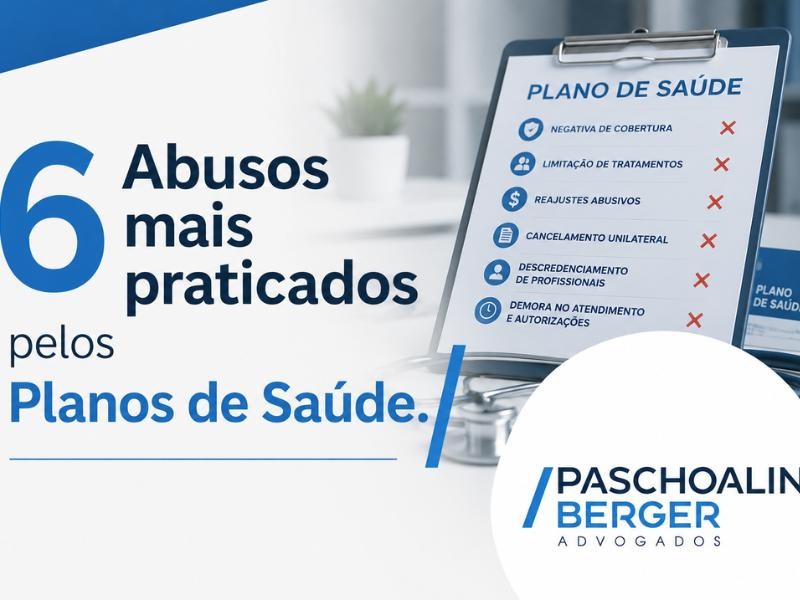

Como Advogados Especialistas em Cobertura Negada Plano de Saúde, explicamos tudo sobre 6 Abusos mais praticados pelos Planos de Saúde.

Dá só uma olhada:

Então, vamos ao que interessa?

A importância de conhecer seus direitos e buscar orientação jurídicaOs abusos praticados pelos planos de saúde muitas vezes são apresentados ao consumidor como se fossem decisões corretas e inevitáveis. No entanto, grande parte dessas negativas pode ser questionada judicialmente. O beneficiário precisa ter consciência de que o contrato não está acima da lei e que o direito à saúde é protegido constitucionalmente. Quando há indicação médica fundamentada, a recusa injustificada pode ser revertida. Nessas situações, o auxílio de Advogados Especialistas em Cobertura Negada Plano de Saúde é essencial. A análise técnica do caso, a identificação da abusividade e a adoção das medidas jurídicas adequadas podem garantir o acesso rápido ao tratamento e evitar agravamento do quadro clínico. Em muitos casos, a intervenção jurídica é o fator decisivo para que o paciente consiga fazer valer seus direitos e receba o tratamento que necessita no tempo adequado. |

A negativa de cobertura de tratamento prescrito pelo médico assistente é, sem dúvida, um dos abusos mais graves e mais recorrentes praticados pelos planos de saúde.

Trata-se de uma situação em que o paciente possui indicação médica clara para realizar um procedimento, exame, cirurgia ou iniciar um tratamento, mas a operadora se recusa a cobrir, geralmente com justificativas administrativas, contratuais ou baseadas no rol da ANS.

Esse tipo de negativa não é apenas um problema contratual.

Na prática, ela pode comprometer diretamente a saúde, a evolução clínica e até a vida do beneficiário.

O plano de saúde, muitas vezes, tenta assumir um papel que não lhe compete: o de definir qual tratamento o paciente deve realizar.

No entanto, essa decisão cabe exclusivamente ao médico assistente, que acompanha o caso e possui conhecimento técnico sobre a condição clínica do paciente.

Apesar disso, é comum que a operadora negue o tratamento sob argumentos como:

Essas justificativas, em muitos casos, são utilizadas de forma automática, sem uma análise real da necessidade médica do paciente.

O beneficiário tem direito à cobertura do tratamento indicado pelo médico assistente quando ele é necessário ao tratamento da doença coberta pelo plano.

Em termos práticos, isso significa que:

O ponto central aqui é simples: se a doença está coberta pelo plano, o tratamento necessário para combatê-la também deve ser coberto, desde que haja indicação médica adequada.

Na prática, muitos beneficiários aceitam a negativa sem contestação porque acreditam que o plano “está certo” ou que a recusa é definitiva.

Esse é justamente o ponto sensível.

Quando o beneficiário não conhece seus direitos, ele:

Do ponto de vista das operadoras, quanto menos questionamentos, menor a judicialização e menor o custo imediato.

Por isso, negativas são frequentemente apresentadas com linguagem técnica e aparentemente definitiva, o que desestimula a contestação.

Imagine um paciente diagnosticado com uma doença neurológica progressiva, com indicação médica urgente para iniciar uma terapia específica de alto custo.

O médico prescreve o tratamento como essencial para evitar agravamento do quadro.

O plano de saúde, no entanto, nega a cobertura alegando que o procedimento não está previsto no rol da ANS ou que não atende às diretrizes internas.

Sem conhecimento jurídico, o paciente pode acreditar que a negativa é legítima e simplesmente desistir do tratamento ou tentar alternativas menos eficazes, comprometendo sua evolução clínica.

Em muitos casos, essa negativa é revertida judicialmente com urgência, garantindo o início imediato do tratamento.

Diante de uma negativa desse tipo, o auxílio de Advogados Especialistas em Cobertura Negada Plano de Saúde faz toda a diferença.

Isso porque não se trata apenas de interpretar o contrato do plano, mas de aplicar corretamente o entendimento da legislação, da ANS e principalmente da jurisprudência consolidada sobre o tema.

O Advogado Especialista em Cobertura Negada Plano de Saúde atua para:

Em muitos casos, a obtenção de uma liminar pode garantir o início do tratamento em poucos dias.

Então, já sabeA negativa de tratamento prescrito pelo médico não deve ser vista como uma decisão final do plano de saúde. Em muitos casos, trata-se de uma conduta abusiva e passível de revisão. O ponto essencial é compreender que o direito à saúde não pode ser limitado por interpretações unilaterais da operadora. Sempre que houver indicação médica fundamentada, é fundamental avaliar juridicamente a negativa e agir com rapidez para proteger o tratamento e a integridade do paciente.

|

A limitação indevida de tratamentos contínuos é um dos abusos mais frequentes praticados pelos planos de saúde e, ao mesmo tempo, um dos menos compreendidos pelos beneficiários.

Muitos pacientes acreditam que o plano pode definir livremente quantas sessões de terapia, fisioterapia, acompanhamento multidisciplinar ou reabilitação serão autorizadas.

No entanto, em diversos casos, essa limitação ocorre de forma abusiva e contrária ao entendimento consolidado dos tribunais.

O problema se torna ainda mais grave porque esse tipo de restrição normalmente afeta pacientes que dependem de tratamento contínuo para preservar qualidade de vida, desenvolvimento cognitivo, mobilidade, autonomia ou estabilidade clínica.

Esse abuso ocorre quando o plano de saúde:

Na prática, a operadora tenta impor um limite administrativo a um tratamento cuja duração deveria ser definida exclusivamente pela necessidade clínica do paciente e pela prescrição médica.

Os tratamentos contínuos representam alto custo para as operadoras, especialmente em casos que exigem acompanhamento prolongado ou permanente.

Isso ocorre com frequência em situações envolvendo:

Em muitos desses casos, o paciente necessita de acompanhamento regular por meses ou anos.

Para reduzir custos, algumas operadoras impõem limitações padronizadas, muitas vezes sem qualquer análise individual do quadro clínico.

O problema é que saúde não pode ser tratada como simples cálculo financeiro.

O tratamento deve respeitar a necessidade médica do paciente.

O beneficiário tem direito ao tratamento necessário para sua condição clínica, desde que haja prescrição médica fundamentada.

Isso significa que:

Em muitos casos, os tribunais entendem que, havendo indicação médica, o tratamento deve ser mantido pelo tempo necessário à recuperação, estabilização ou evolução clínica do paciente.

Grande parte dos beneficiários não sabe que pode questionar judicialmente a limitação de sessões ou a interrupção do tratamento.

Muitos pacientes acreditam que:

Essa falta de informação favorece as operadoras, porque reduz o número de contestações e ações judiciais.

Além disso, muitas negativas são feitas de forma técnica e burocrática, utilizando termos administrativos que dificultam a compreensão do beneficiário.

Na prática, muitos pacientes acabam interrompendo tratamentos essenciais simplesmente porque acreditam que “o plano só cobre isso”.

Imagine uma criança diagnosticada com Transtorno do Espectro Autista, com prescrição médica para realização contínua de terapias multidisciplinares, incluindo fonoaudiologia, terapia ocupacional e psicologia.

O médico responsável informa que o tratamento intensivo é essencial para o desenvolvimento da criança.

Mesmo assim, o plano de saúde autoriza apenas um número reduzido de sessões mensais e, posteriormente, interrompe parte das terapias alegando “limite contratual” ou “diretriz administrativa”.

Sem orientação jurídica, a família pode acreditar que não há alternativa e acabar interrompendo o tratamento, comprometendo diretamente o desenvolvimento da criança.

Em muitos casos, o Poder Judiciário determina a continuidade integral das terapias prescritas.

Alguns sinais são bastante comuns:

Sempre que o plano impõe barreiras administrativas incompatíveis com a necessidade clínica do paciente, é importante analisar a legalidade da conduta.

Salve essa informaçãoA definição da duração e da frequência de um tratamento deve partir do médico responsável pelo paciente, e não de critérios financeiros ou administrativos da operadora do plano de saúde. Quando há prescrição médica fundamentada, a limitação arbitrária de sessões ou a interrupção indevida do tratamento pode ser considerada abusiva. Por isso, diante de qualquer restrição injustificada, é fundamental buscar orientação de Advogados Especialistas em Cobertura Negada Plano de Saúde para analisar o caso e adotar as medidas necessárias para garantir a continuidade do tratamento adequado.

|

A negativa de medicamentos e tratamentos de alto custo é um dos abusos mais preocupantes praticados pelos planos de saúde, principalmente porque costuma ocorrer justamente nos momentos mais delicados da vida do paciente.

Na maioria dos casos, estamos falando de pessoas diagnosticadas com doenças graves, raras, degenerativas, autoimunes, oncológicas ou neurológicas, que dependem de medicamentos específicos para controle da doença, preservação da vida ou continuidade do tratamento.

O problema é que muitos beneficiários não sabem que diversas dessas negativas podem ser consideradas abusivas e acabam aceitando a decisão do plano sem qualquer questionamento.

Normalmente, o paciente realiza exames, recebe diagnóstico e passa por avaliação médica especializada.

Após isso, o médico prescreve um medicamento ou tratamento considerado essencial para o caso clínico.

É justamente nesse momento que muitos planos de saúde apresentam negativas sob justificativas como:

Na prática, o paciente fica sem acesso imediato ao tratamento justamente quando mais precisa dele.

Tratamentos de alto custo representam impacto financeiro significativo para as operadoras.

Por isso, muitas negativas possuem motivação econômica disfarçada de justificativa técnica ou administrativa.

O grande problema é que o plano de saúde frequentemente ignora a realidade clínica do paciente e tenta limitar o acesso ao tratamento com base exclusivamente em critérios financeiros.

Em muitos casos, o paciente já esgotou alternativas terapêuticas anteriores e depende exatamente daquele medicamento indicado pelo médico.

Ainda assim, o plano tenta transferir ao consumidor o custo do tratamento ou simplesmente impedir seu acesso.

O beneficiário possui direito ao tratamento necessário para sua condição clínica quando houver indicação médica fundamentada.

Isso significa que:

Em muitos casos, os tribunais entendem que, havendo prescrição médica fundamentada e necessidade clínica comprovada, a negativa deve ser revista.

Muitos beneficiários acreditam que:

Essa desinformação favorece diretamente as operadoras.

Quando o consumidor desconhece seus direitos, ele:

Em muitos casos, o paciente acaba utilizando alternativas menos eficazes apenas porque acredita não possuir outra opção.

A judicialização dessas negativas é extremamente elevada justamente porque muitas recusas acabam sendo consideradas abusivas pelo Poder Judiciário.

Por isso, é comum que as operadoras utilizem respostas técnicas, burocráticas e complexas para desestimular o consumidor.

Muitas negativas são apresentadas como se fossem definitivas e incontestáveis, quando, na verdade, podem ser revertidas judicialmente.

O beneficiário que desconhece seus direitos normalmente aceita a recusa sem perceber que existe possibilidade concreta de garantir o tratamento pela via judicial.

Imagine um paciente diagnosticado com câncer que recebe prescrição médica para utilização de medicamento moderno e específico, considerado essencial para controle da doença.

O médico informa que aquele tratamento oferece melhores chances terapêuticas e menor risco de progressão do quadro clínico.

Mesmo assim, o plano de saúde nega o fornecimento alegando que o medicamento:

Sem orientação jurídica, o paciente pode:

Em muitos casos, decisões judiciais determinam o fornecimento imediato do medicamento justamente para evitar agravamento da doença.

Alguns sinais são muito comuns:

Sempre que houver prescrição médica fundamentada e negativa sem análise adequada da necessidade clínica, é importante buscar orientação especializada.

Dica de Advogados Especialistas em Cobertura Negada Plano de SaúdeO fato de um medicamento ou tratamento possuir alto custo não autoriza automaticamente sua negativa pelo plano de saúde. Quando há necessidade médica comprovada, a recusa baseada exclusivamente em critérios administrativos, financeiros ou contratuais pode ser considerada abusiva. O beneficiário precisa compreender que a decisão do plano de saúde não é absoluta e que, diante de uma negativa injustificada, o suporte de Advogados Especialistas em Cobertura Negada Plano de Saúde pode ser essencial para garantir acesso rápido ao tratamento adequado e proteger efetivamente o direito à saúde.

|

A negativa de exames essenciais ao diagnóstico é um dos abusos mais graves praticados pelos planos de saúde, principalmente porque impede o paciente de descobrir corretamente a doença, avaliar sua gravidade ou iniciar o tratamento adequado em tempo hábil.

Em muitos casos, o exame solicitado pelo médico não é apenas um procedimento complementar.

Ele é indispensável para definir o diagnóstico, identificar a extensão da doença, acompanhar a evolução clínica do paciente ou decidir qual tratamento deverá ser realizado.

Mesmo assim, muitos planos de saúde negam esses exames utilizando justificativas administrativas, financeiras ou contratuais, deixando o paciente em situação de extrema insegurança.

O paciente passa por consulta médica, apresenta sintomas importantes e, após avaliação clínica, o médico solicita exames específicos para investigação diagnóstica.

No entanto, ao solicitar autorização ao plano de saúde, o beneficiário recebe negativa sob alegações como:

Na prática, o paciente fica sem acesso ao exame necessário para confirmação diagnóstica ou continuidade da investigação médica.

O exame diagnóstico é a base de qualquer tratamento médico adequado.

Sem diagnóstico correto, não existe tratamento eficiente.

Quando o plano nega um exame essencial, ele não está apenas recusando um procedimento isolado.

Ele pode estar:

Além disso, muitos exames negados possuem alto custo, especialmente exames genéticos, neurológicos, cardiológicos, oncológicos e de imagem avançada.

Por isso, em muitos casos, a negativa possui forte motivação financeira.

O beneficiário possui direito aos exames necessários para diagnóstico, acompanhamento e definição terapêutica da doença coberta pelo plano de saúde.

Isso significa que:

Se o médico responsável entende que determinado exame é indispensável para avaliação do paciente, a negativa pode ser considerada abusiva.

Muitos beneficiários acreditam que:

Essa falta de informação favorece diretamente as operadoras.

Quando o paciente desconhece seus direitos, ele frequentemente:

Na prática, muitos consumidores não sabem que diversas negativas podem ser revertidas judicialmente.

Imagine um paciente com suspeita de doença neurológica grave.

Após avaliação clínica, o médico solicita exame de imagem avançado e testes complementares específicos para confirmação diagnóstica.

O plano de saúde nega o exame alegando ausência de cobertura contratual e alto custo do procedimento.

Sem o exame:

Em muitos casos, o Poder Judiciário determina a realização imediata do exame justamente porque o atraso no diagnóstico pode gerar danos irreversíveis.

Alguns sinais costumam indicar negativa abusiva:

Sempre que houver indicação médica fundamentada e o plano dificultar ou impedir a realização do exame, é importante analisar juridicamente o caso.

AlertaO plano de saúde não pode impedir que o paciente tenha acesso aos exames necessários para investigação adequada da sua condição clínica. Quando existe indicação médica fundamentada, a negativa arbitrária pode ser considerada abusiva, especialmente quando compromete o diagnóstico ou atrasa o tratamento. Por isso, diante da recusa de exames essenciais, é fundamental buscar orientação de Advogados Especialistas em Cobertura Negada Plano de Saúde para avaliar a legalidade da negativa e adotar rapidamente as medidas necessárias para proteger o direito do paciente ao diagnóstico e ao tratamento adequado.

|

A alegação indevida de carência em situações de urgência ou emergência é um dos abusos mais graves praticados pelos planos de saúde, principalmente porque ocorre em momentos de extrema vulnerabilidade do paciente.

Na prática, o beneficiário procura atendimento médico urgente, muitas vezes em situação de risco imediato à saúde ou à vida, e acaba surpreendido pela negativa do plano sob a justificativa de que ainda está cumprindo prazo de carência contratual.

O problema é que muitos consumidores não sabem que existem limites legais para aplicação da carência e que, em diversas situações de urgência e emergência, a negativa pode ser considerada abusiva.

Carência é o período determinado em contrato durante o qual o beneficiário ainda não possui acesso integral a determinadas coberturas do plano.

Em regra, os contratos podem prever prazos de carência para alguns procedimentos.

No entanto, essa previsão não é absoluta e possui limitações legais importantes, especialmente quando há situação de urgência ou emergência.

O grande problema ocorre quando o plano tenta utilizar a carência como justificativa para negar atendimento em situações críticas.

Situações de urgência e emergência normalmente envolvem:

Nesses momentos, o paciente e a família estão fragilizados emocionalmente e muitas vezes não possuem condições de questionar a negativa.

É justamente nesse cenário que algumas operadoras utilizam a alegação de carência como forma de limitar custos assistenciais, mesmo em situações em que o atendimento deveria ser garantido.

O beneficiário possui proteção legal em situações de urgência e emergência.

Em muitos casos, após os prazos mínimos legais, o plano deve garantir atendimento emergencial e de urgência, especialmente quando existe:

Isso significa que a operadora não pode simplesmente negar atendimento de forma automática com base apenas na existência de carência contratual.

Cada situação deve ser analisada considerando a gravidade clínica do paciente.

Muitos beneficiários não conhecem essa diferença, e os planos se aproveitam dessa desinformação.

É aquela que implica:

Exemplos:

É aquela resultante de:

Exemplos:

Em ambos os casos, a negativa indevida pode colocar a saúde e a vida do paciente em risco.

Grande parte dos consumidores acredita que:

Essa falta de informação favorece diretamente as operadoras.

Muitas negativas ocorrem justamente porque o beneficiário desconhece que:

Em muitos casos, o paciente aceita a recusa por acreditar que o plano está agindo corretamente.

Imagine um beneficiário que contratou recentemente um plano de saúde e, poucas semanas depois, sofre um quadro grave de apendicite aguda com risco de complicações.

Ao procurar atendimento hospitalar, o plano nega a cobertura da cirurgia alegando carência contratual.

Sem orientação jurídica, a família pode:

Em muitos casos semelhantes, o Poder Judiciário reconhece a abusividade da negativa e determina a cobertura imediata do atendimento.

Alguns sinais são comuns:

Sempre que houver risco relevante à saúde do paciente, a negativa deve ser analisada com cautela.

Exija os seus direitosO plano de saúde não pode utilizar a carência de maneira automática e indiscriminada para negar atendimento em situações de urgência e emergência. Quando existe risco relevante à saúde ou à vida do paciente, a negativa pode ser considerada abusiva, especialmente se comprometer o acesso ao atendimento imediato. Por isso, diante de qualquer recusa envolvendo urgência ou emergência, é fundamental buscar orientação de Advogados Especialistas em Cobertura Negada Plano de Saúde para analisar rapidamente o caso e adotar as medidas necessárias para garantir o atendimento adequado e proteger o direito do paciente à vida e à saúde.

|

A mudança da rede credenciada sem aviso adequado é um dos abusos mais comuns praticados pelos planos de saúde e, ao mesmo tempo, um dos menos percebidos pelos beneficiários.

Muitos consumidores só descobrem que houve alteração na rede credenciada quando tentam agendar consulta, realizar exame, dar continuidade a um tratamento ou procurar um hospital em situação de urgência.

Na prática, o paciente acredita estar contratando determinado padrão de atendimento, com acesso a hospitais, clínicas, laboratórios e médicos específicos, mas acaba surpreendido com a exclusão desses prestadores sem informação clara, adequada e antecipada.

O plano de saúde altera sua rede credenciada e:

O problema é que, em muitos casos, essa alteração ocorre:

O beneficiário só percebe a mudança quando precisa efetivamente utilizar o serviço.

A rede credenciada é um dos fatores mais importantes na contratação de um plano de saúde.

Muitas pessoas escolhem determinado plano justamente porque:

Quando a operadora altera a rede de forma inadequada, o consumidor pode ficar sem acesso ao atendimento que motivou a própria contratação do plano.

Além disso, em muitos casos, a substituição da rede não mantém o mesmo padrão de qualidade, estrutura ou especialização.

O beneficiário possui direito à informação clara e adequada sobre mudanças na rede credenciada.

Além disso:

Em determinadas situações, o paciente também pode ter direito:

O ponto central é que o plano de saúde não pode modificar substancialmente o serviço contratado sem observar os direitos do consumidor.

Grande parte dos beneficiários acredita que:

Essa falta de informação favorece as operadoras porque reduz questionamentos administrativos e judiciais.

Na prática, muitos consumidores:

Além disso, muitos pacientes não sabem que mudanças abruptas podem gerar graves prejuízos à continuidade do tratamento.

Imagine um paciente em tratamento oncológico realizado há meses em hospital de referência credenciado pelo plano de saúde.

Durante o tratamento, o hospital é descredenciado sem comunicação clara e adequada ao beneficiário.

O paciente descobre a mudança apenas ao tentar agendar nova sessão terapêutica.

Como consequência:

Em muitos casos, situações como essa acabam sendo discutidas judicialmente para garantir continuidade assistencial adequada.

Alguns sinais costumam indicar irregularidade:

Sempre que a alteração comprometer o acesso adequado à assistência médica, é importante analisar juridicamente a situação.

O que você precisa saberO plano de saúde não pode alterar sua rede credenciada de maneira abusiva, sem transparência e sem considerar os impactos ao beneficiário. O beneficiário possui direito à informação adequada, à continuidade assistencial e à preservação do acesso ao tratamento médico contratado. Por isso, diante de mudanças abruptas na rede credenciada, especialmente quando houver prejuízo ao tratamento ou à qualidade da assistência, é fundamental buscar orientação de Advogados Especialistas em Cobertura Negada Plano de Saúde para avaliar a legalidade da conduta da operadora e proteger os direitos do paciente.

|

Como vimos ao longo deste post, os abusos praticados pelos planos de saúde são mais comuns do que muitos beneficiários imaginam.

O grande problema é que muitos pacientes não conseguem identificar quando estão diante de uma conduta abusiva.

Em diversas situações, a negativa é apresentada de forma técnica e burocrática, levando o beneficiário a acreditar que o plano de saúde possui razão absoluta e que não existe possibilidade de questionamento.

Felizmente, agora você já sabe 6 Abusos mais praticados pelos Planos de Saúde.

Como Advogados Especialistas em Cobertura Negada Plano de Saúde, só aqui nós mostramos:

Por isso, sempre que houver recusa de cobertura, limitação injustificada de tratamento ou qualquer conduta abusiva do plano de saúde, é fundamental buscar orientação de um advogado especializado para avaliação individual do caso.

Leia também:

A informação é uma ferramenta importante de proteção ao paciente, mas a atuação jurídica adequada é, muitas vezes, o caminho necessário para garantir que o direito à saúde seja efetivamente respeitado.

Até o próximo conteúdo.

Se você é médico e recebeu uma decisão desfavorável do Conselho Regional de Medicina (CRM), é natural que surjam dúvidas sobre a possibilidade de contestar essa medida.Afinal, uma advertência, censura, suspensão do exercício profissional ou qualquer...

CERTOLIZUMABE, comercialmente conhecido como CIMZIA, é um medicamento biológico utilizado principalmente no tratamento de doenças inflamatórias crônicas de origem imunológica, especialmente aquelas em que o sistema imunológico apresenta uma resposta...

Receber a notícia de que o plano de saúde negou a cobertura de Home Care é uma situação que causa preocupação, insegurança e, muitas vezes, desespero para o paciente e seus familiares.Afinal, quando o médico responsável indica a assistência domicilia...

Nossa Missão

Nossa História

Promover soluções jurídicas eficientes, com base em ética, transparência e compromisso com os interesses reais de nossos clientes.

Com anos de experiência, construímos uma trajetória marcada pela confiança e pela busca contínua por excelência no atendimento jurídico.

A Paschoalin Berger advogados acredita e se compromete com os valores da advocacia resolutiva, tendo por base análises objetivas de probabilidade de êxito, identificação dos reais interesses.

15 Anos de Experiência

© Copyright 2026. DIVIA Marketing Digital. Todos os Direitos Reservados