Nossa Missão

Se você é Microempreendedor Individual e possui um plano de saúde, é muito provável que esteja pagando por uma cobertura sem conhecer, de fato, todos os direitos que a lei e os contratos podem lhe assegurar.

Na prática, muitos MEIs enfrentam negativas de cobertura, reajustes elevados, limitações indevidas e cancelamentos inesperados, acreditando que nada pode ser feito por se tratar de um plano contratado como pessoa jurídica.

Mas, e se nós te dissermos que não é bem assim?

Direitos muitas vezes desconhecidos podem ser reconhecidos e exigidos, inclusive diante de negativas consideradas abusivas.

Quer conhecer todos esses direitos?

Então, continue acompanhando até o final esse post que preparamos especialmente para você!

Pensando nisso, preparamos esse post.

Como Advogados Especialistas em Cobertura Negada Plano de Saúde, explicamos tudo sobre Plano de Saúde para MEI X Direitos que você pode ter e não sabe.

Dá só uma olhada:

Então, vamos ao que interessa?

O plano de saúde para MEI e a sua real natureza jurídicaPlano empresarial, mas com proteção ao MEIEmbora o plano de saúde do MEI seja classificado como empresarial, ele possui características próprias. Na maioria dos casos, trata-se de um contrato firmado por uma empresa individual, sem poder de negociação, o que coloca o MEI em posição de vulnerabilidade frente à operadora. Esse fator é essencial para a análise jurídica do contrato. Em muitas situações, o Poder Judiciário reconhece que o MEI merece proteção semelhante à do consumidor comum, especialmente quando fica evidente que o plano foi contratado para uso pessoal ou familiar, e não como benefício corporativo típico de grandes empresas.

|

Um dos direitos mais importantes, e ao mesmo tempo mais desconhecidos pelos Microempreendedores Individuais, é o direito à cobertura de tratamentos prescritos pelo médico assistente.

Na prática, muitos MEIs recebem uma negativa do plano de saúde e aceitam essa decisão como definitiva, sem saber que ela pode ser ilegal e passível de contestação.

É justamente aqui que surgem os maiores prejuízos à saúde e à vida do beneficiário, sobretudo quando o tratamento é essencial, contínuo ou envolve risco de agravamento da doença.

Quando um médico habilitado prescreve um tratamento, exame, procedimento, cirurgia, terapia ou medicamento, essa indicação não é aleatória.

Ela decorre de avaliação clínica, exames, histórico do paciente e da necessidade específica daquele caso.

O direito à cobertura significa que o plano de saúde não pode substituir o critério técnico do médico por decisões administrativas ou financeiras.

Em outras palavras, não cabe à operadora decidir qual tratamento é mais adequado para o paciente quando há prescrição médica fundamentada.

Mesmo no plano de saúde para MEI, que costuma ser classificado como empresarial, esse direito pode e deve ser respeitado, especialmente quando o contrato é utilizado para fins pessoais e o beneficiário se encontra em posição de vulnerabilidade.

A principal razão pela qual as operadoras resistem à cobertura de tratamentos prescritos é financeira.

Muitos procedimentos modernos, medicamentos de alto custo e terapias específicas representam despesas significativas para o plano de saúde.

Para evitar esses custos, as operadoras costumam se apoiar em argumentos como ausência do procedimento no rol da ANS, exclusões contratuais genéricas, alegação de tratamento experimental ou suposta falta de previsão contratual.

Esses fundamentos, contudo, nem sempre se sustentam juridicamente.

O problema é que o MEI, por desconhecer seus direitos, tende a aceitar a negativa sem questionar, o que favorece a prática reiterada de abusos pelas operadoras.

Imagine um MEI que possui plano de saúde empresarial e recebe diagnóstico de uma doença que exige tratamento específico indicado pelo médico, como uma medicação de uso contínuo, sessões de terapia especializada ou um procedimento cirúrgico não convencional.

Ao solicitar a cobertura, o plano de saúde nega o pedido sob a justificativa de que o tratamento não consta no rol da ANS ou que o contrato empresarial não prevê aquela cobertura.

O paciente, já fragilizado pela doença, se vê diante da escolha entre arcar com custos elevados ou interromper o tratamento.

Nesses casos, é muito comum que a negativa seja abusiva, pois a jurisprudência tem entendido que o rol da ANS não pode ser utilizado como limite absoluto quando há indicação médica e necessidade comprovada do tratamento.

O primeiro passo é compreender que a negativa do plano de saúde não encerra a discussão.

Ela representa apenas a posição administrativa da operadora, que pode e deve ser questionada quando viola direitos do beneficiário.

É fundamental guardar todos os documentos, como a prescrição médica, relatórios clínicos, exames, contrato do plano e a negativa formal da operadora.

Esses elementos são essenciais para uma análise jurídica adequada.

Com esses documentos em mãos, o caminho mais seguro é procurar um advogado especialista em cobertura negada por plano de saúde.

A análise técnica permitirá identificar se a negativa é abusiva, quais fundamentos legais podem ser utilizados e qual a melhor estratégia para o caso concreto.

Em situações de urgência, é possível ingressar com medida judicial para garantir rapidamente o tratamento, inclusive por meio de decisão liminar, evitando danos irreversíveis à saúde do MEI.

Atenção!O direito à cobertura de tratamentos prescritos pelo médico envolve interpretação de contrato, legislação específica, normas da ANS e entendimento consolidado dos tribunais. Não se trata de uma discussão simples ou padronizada. Contar com Advogados Especialistas em Cobertura Negada Plano de Saúde significa ter ao seu lado um profissional que conhece as práticas abusivas das operadoras, sabe como enfrentá-las juridicamente e atua para garantir que o direito à saúde seja efetivamente respeitado. Para o MEI, que depende da própria saúde para manter seu negócio ativo, essa assessoria não é um custo, mas uma forma de proteção. Conhecer seus direitos e saber como exercê-los é o primeiro passo para não permitir que decisões administrativas coloquem em risco aquilo que é mais valioso: a sua saúde e a sua

|

O direito à continuidade do tratamento é um dos mais relevantes para o Microempreendedor Individual que possui plano de saúde e, ao mesmo tempo, um dos mais desrespeitados pelas operadoras.

Na prática, muitos MEIs têm o tratamento interrompido de forma abrupta, justamente no momento em que mais precisam de assistência médica, acreditando que o plano pode agir dessa forma por se tratar de um contrato empresarial.

Essa percepção é equivocada e pode gerar graves consequências à saúde do beneficiário.

O direito à continuidade do tratamento garante que, uma vez iniciado um acompanhamento médico, procedimento, terapia, internação ou uso de medicamento, o plano de saúde não pode interromper esse atendimento de maneira unilateral e injustificada.

Esse direito está diretamente ligado à preservação da saúde e da vida do paciente.

A interrupção de um tratamento em curso pode agravar a doença, comprometer a eficácia terapêutica e gerar riscos irreversíveis.

Por essa razão, o entendimento jurídico predominante é de que o plano de saúde deve assegurar a manutenção do tratamento até sua conclusão ou até que exista alternativa equivalente e segura ao paciente.

Mesmo nos planos de saúde para MEI, classificados como empresariais, esse direito pode ser plenamente exigido, especialmente quando o beneficiário se encontra em situação de vulnerabilidade e depende daquele tratamento para sua recuperação ou estabilidade clínica.

As operadoras de plano de saúde sabem que tratamentos contínuos, de longa duração ou de alta complexidade representam custos elevados.

Por esse motivo, é comum que tentem encerrar o contrato, alterar a rede credenciada ou simplesmente suspender a cobertura durante o tratamento.

No caso dos MEIs, essa prática é ainda mais recorrente, pois muitos desconhecem que o cancelamento do contrato ou a mudança de condições não pode prejudicar um tratamento em andamento.

A falta de informação faz com que o beneficiário aceite a interrupção como algo normal ou inevitável, quando, na realidade, pode se tratar de uma conduta abusiva.

Imagine um MEI em tratamento oncológico, realizando sessões periódicas de quimioterapia cobertas pelo plano de saúde.

No meio do tratamento, a operadora comunica o cancelamento do contrato empresarial ou o descredenciamento do hospital onde o tratamento é realizado, informando que o paciente deverá buscar outra unidade ou arcar com os custos.

Em um cenário como esse, a interrupção do tratamento ou a imposição de obstáculos que inviabilizem sua continuidade pode ser considerada ilegal.

O entendimento dos tribunais é no sentido de que o plano deve garantir a manutenção do tratamento nas mesmas condições até o seu término, justamente para evitar prejuízos à saúde do paciente.

Ao se deparar com a suspensão, cancelamento ou ameaça de interrupção do tratamento, o MEI não deve simplesmente aceitar a decisão do plano de saúde.

Também não é recomendável interromper o tratamento sem antes buscar orientação jurídica, pois isso pode gerar danos à saúde e dificultar a reversão da situação.

É fundamental reunir documentos como relatórios médicos, prescrições, comprovantes de tratamento em curso, contrato do plano e qualquer comunicação formal da operadora informando a suspensão ou cancelamento.

Com esses documentos, a atuação de um advogado especialista em cobertura negada por plano de saúde se torna essencial.

Em muitos casos, é possível ingressar com medida judicial urgente para garantir a continuidade do tratamento, inclusive por meio de decisão liminar, assegurando que o plano mantenha a cobertura enquanto a questão é analisada pelo Judiciário.

A rapidez nessa atuação pode ser determinante para evitar a interrupção do tratamento e proteger a saúde do MEI.

Então, já sabe!Conhecer esse direito e saber como exercê-lo é uma forma de proteger não apenas a sua saúde, mas também a sua estabilidade financeira e a continuidade do seu negócio. |

O reajuste do plano de saúde é uma das principais preocupações dos Microempreendedores Individuais.

Muitos MEIs são surpreendidos por aumentos expressivos na mensalidade e acabam acreditando que, por se tratar de um plano empresarial, qualquer reajuste imposto pela operadora é legal e não pode ser questionado.

Essa ideia, no entanto, não corresponde à realidade jurídica.

O MEI pode, sim, ter direito à limitação de reajustes abusivos, especialmente quando o aumento compromete o equilíbrio do contrato ou é aplicado sem critérios claros e justificáveis.

O direito à limitação de reajustes abusivos significa que o plano de saúde não pode aplicar aumentos de forma arbitrária, desproporcional ou sem transparência, mesmo em contratos empresariais.

Todo reajuste deve obedecer a critérios objetivos, previamente definidos no contrato e tecnicamente justificados.

No caso dos planos de saúde para MEI, é comum a aplicação de reajustes anuais e reajustes por sinistralidade.

O problema surge quando esses aumentos são elevados de forma excessiva, sem explicação clara sobre os cálculos utilizados, ou quando tornam o plano financeiramente inviável para o beneficiário.

Nessas situações, o reajuste pode ser considerado abusivo e passível de revisão judicial.

As operadoras de plano de saúde se beneficiam da falta de informação do MEI.

Ao classificar o contrato como empresarial, muitas operadoras passam a ideia de que não há qualquer limite ou controle sobre os reajustes aplicados, o que não é verdade.

Na prática, a ausência de transparência nos critérios de cálculo e a dificuldade de acesso às informações técnicas fazem com que o MEI aceite aumentos expressivos sem questionamento.

Isso permite que reajustes sejam aplicados com base em alegações genéricas de aumento de custos ou sinistralidade, sem comprovação efetiva.

Imagine um MEI que paga uma mensalidade compatível com sua realidade financeira e, de um ano para o outro, recebe um comunicado informando um reajuste de cinquenta por cento, sob a justificativa de aumento da sinistralidade do contrato.

O plano não apresenta planilhas, critérios objetivos ou demonstração clara de como esse percentual foi calculado.

O aumento inviabiliza a manutenção do plano, colocando o MEI diante da escolha entre arcar com um valor excessivo ou perder a cobertura de saúde.

Em casos como esse, o reajuste pode ser considerado abusivo, justamente pela ausência de transparência e pela quebra do equilíbrio contratual.

O primeiro passo é não aceitar o reajuste como algo inevitável.

É fundamental analisar o contrato, verificar quais tipos de reajuste estão previstos e se há critérios claros para sua aplicação.

O MEI deve guardar todos os documentos relacionados ao aumento, como comunicados da operadora, boletos com os novos valores e o contrato do plano de saúde.

Esses elementos são essenciais para uma avaliação jurídica adequada.

Com esses documentos, o caminho mais seguro é procurar um Advogado Especialista em Cobertura Negada Plano de Saúde e abusos praticados por planos de saúde.

A análise técnica permitirá identificar se o reajuste é legal, se houve abuso e quais medidas podem ser adotadas.

Em muitos casos, é possível ingressar com ação judicial para revisar o reajuste, limitar os aumentos futuros e, dependendo da situação, obter a devolução dos valores pagos a mais.

Dica de Advogados Especialistas em Cobertura Negada Plano de SaúdeA discussão sobre reajustes de plano de saúde envolve contratos complexos, normas regulatórias, cálculos técnicos e entendimento consolidado dos tribunais. Não se trata apenas de discordar do aumento, mas de demonstrar juridicamente que ele é abusivo. Contar com um advogado especialista significa ter uma análise criteriosa do contrato, identificação de irregularidades e definição da melhor estratégia para proteger o equilíbrio financeiro do MEI. Essa atuação é fundamental para evitar que reajustes excessivos comprometam a saúde financeira do microempreendedor e o acesso contínuo à assistência médica.

|

O direito à manutenção do plano de saúde é um dos temas que mais geram insegurança entre os Microempreendedores Individuais.

Muitos MEIs vivem com o receio constante de terem o plano cancelado de forma repentina, especialmente quando estão em tratamento médico ou quando ocorre alguma alteração no contrato empresarial.

O que poucos sabem é que existem situações específicas em que o plano de saúde deve ser mantido, mesmo contra a vontade da operadora.

Conhecer esse direito é fundamental para evitar que decisões administrativas coloquem em risco a saúde e a estabilidade do microempreendedor.

O direito à manutenção do plano de saúde significa que a operadora não pode rescindir o contrato de maneira unilateral e automática em qualquer circunstância.

Existem limites legais e contratuais para o cancelamento, especialmente quando o beneficiário se encontra em situação de vulnerabilidade.

No caso do plano de saúde para MEI, embora o contrato seja classificado como empresarial, isso não autoriza o plano a agir de forma arbitrária.

Em determinadas situações, como a existência de tratamento médico em curso, o entendimento jurídico é de que o contrato deve ser mantido até que a situação seja regularizada, evitando prejuízos à saúde do beneficiário.

Para as operadoras, o cancelamento do contrato é uma forma rápida de reduzir custos, especialmente quando o beneficiário passa a demandar tratamentos contínuos, complexos ou de alto valor.

Ao se tratar de um plano empresarial, muitas operadoras criam a falsa impressão de que podem rescindir o contrato a qualquer momento, sem maiores justificativas.

A falta de informação do MEI favorece esse comportamento, pois o beneficiário tende a aceitar o cancelamento como algo inevitável, sem questionar a legalidade da medida ou buscar alternativas para manter a cobertura.

Imagine um MEI que possui plano de saúde empresarial há anos e, após o diagnóstico de uma doença grave, inicia tratamento contínuo coberto pelo plano.

Durante esse período, a operadora comunica a rescisão unilateral do contrato, alegando cláusula contratual que autoriza o cancelamento imotivado.

Em uma situação como essa, o cancelamento pode ser considerado abusivo, pois a interrupção da cobertura compromete diretamente a continuidade do tratamento e coloca em risco a saúde do beneficiário.

O entendimento dos tribunais tem sido no sentido de que, havendo tratamento em curso, o plano deve ser mantido até o seu término ou até que seja garantida alternativa segura ao paciente.

Ao receber uma comunicação de cancelamento, o MEI não deve aceitar a rescisão de forma automática.

É essencial verificar as circunstâncias do caso, a existência de tratamento em andamento, o conteúdo do contrato e a forma como o cancelamento foi realizado.

É importante reunir documentos como contrato do plano, comprovantes de pagamento, relatórios médicos e a comunicação formal da operadora.

Esses elementos são fundamentais para a análise jurídica do caso.

Com esses documentos, a orientação de um advogado especialista em cobertura negada e abusos praticados por planos de saúde é decisiva.

Em muitos casos, é possível ingressar com medida judicial para suspender o cancelamento e garantir a manutenção do plano, inclusive por meio de decisão liminar, quando há risco à saúde do beneficiário.

A atuação rápida é essencial para evitar a perda da cobertura e a interrupção de tratamentos importante

O que você precisa saber!O direito à manutenção do plano envolve interpretação de cláusulas contratuais, aplicação da legislação, normas da ANS e análise do entendimento dos tribunais. Cada situação possui particularidades que exigem uma abordagem técnica e estratégica. Contar com Advogados Especialistas em Cobertura Negada Plano de Saúde significa ter um profissional preparado para identificar abusos, agir de forma célere e buscar a solução mais adequada para proteger a saúde e os direitos do MEI. Para o microempreendedor, que depende da própria saúde para manter sua atividade profissional, essa assessoria representa segurança e proteção.

|

O direito à informação clara e adequada é um dos pilares da relação entre o beneficiário e o plano de saúde, mas também um dos direitos mais negligenciados quando se trata de contratos firmados por Microempreendedores Individuais.

Muitos MEIs contratam planos de saúde sem compreender exatamente o que está incluído, quais são as limitações do contrato, quando pode haver negativa de cobertura e em quais situações o plano pode ser reajustado ou cancelado.

Essa falta de transparência gera insegurança e, muitas vezes, só é percebida quando surge um problema concreto, como a negativa de um tratamento ou o aumento inesperado da mensalidade.

O direito à informação clara e adequada significa que a operadora tem o dever de explicar, de forma objetiva, acessível e completa, todas as condições do plano contratado.

Isso inclui coberturas, exclusões, períodos de carência, critérios de reajuste, hipóteses de cancelamento, regras de utilização da rede credenciada e procedimentos para solicitação de autorizações.

As informações não podem ser genéricas, confusas ou excessivamente técnicas a ponto de dificultar a compreensão do MEI.

Cláusulas obscuras, termos ambíguos e omissões relevantes violam esse direito e podem ser questionadas juridicamente.

Mesmo em planos empresariais, o MEI não perde o direito à informação adequada, especialmente quando o contrato é utilizado para fins pessoais e não há poder real de negociação.

A ausência de informação clara beneficia diretamente as operadoras.

Quando o MEI não compreende o contrato, torna-se mais fácil negar coberturas, aplicar reajustes elevados, rescindir o contrato ou impor limitações que não foram devidamente explicadas no momento da contratação.

Muitas operadoras utilizam contratos extensos, com linguagem técnica e cláusulas pouco objetivas, justamente para dificultar o entendimento do beneficiário.

Isso faz com que o MEI só descubra as restrições quando já está em situação de fragilidade, como durante um tratamento médico ou diante de uma urgência.

Imagine um MEI que contrata um plano de saúde acreditando que determinados exames e terapias estão cobertos.

No momento da contratação, recebe apenas informações genéricas e não é orientado sobre limitações específicas ou exigências adicionais.

Quando precisa utilizar o plano, descobre que o procedimento foi negado com base em uma cláusula contratual que nunca foi explicada de forma clara.

O beneficiário se vê diante de uma surpresa desagradável, justamente quando mais precisa do serviço contratado.

Em casos como esse, a falta de informação adequada pode caracterizar violação ao dever de transparência, abrindo espaço para a revisão das cláusulas e para o reconhecimento do direito à cobertura.

Ao perceber que não recebeu informações claras sobre o plano de saúde, o MEI deve buscar esclarecimentos formais junto à operadora e guardar todos os documentos relacionados à contratação, como propostas, contratos, manuais, e-mails e mensagens trocadas.

Esses registros são importantes para demonstrar que houve omissão, ambiguidade ou informação insuficiente por parte do plano de saúde.

Diante da falta de transparência ou da utilização de cláusulas obscuras para restringir direitos, a atuação de um advogado especialista em plano de saúde é fundamental.

O profissional poderá analisar o contrato, identificar violações ao dever de informação e orientar sobre as medidas cabíveis, inclusive a possibilidade de questionamento judicial das cláusulas abusivas.

Em muitos casos, o Judiciário reconhece que cláusulas não explicadas de forma clara não podem ser utilizadas para prejudicar o beneficiário.

Sendo assim!O direito à informação clara e adequada está diretamente ligado à validade das cláusulas contratuais e ao equilíbrio da relação entre o MEI e a operadora. Identificar falhas de informação exige análise técnica do contrato e conhecimento da legislação e do entendimento dos tribunais. Conhecer esse direito é o primeiro passo para deixar de ser refém da falta de transparência e passar a exercer, de forma consciente, tudo aquilo que o plano de saúde deveria ter explicado desde o início. |

Como vimos ao longo deste post, você viu que o plano de saúde para MEI não é um contrato simples e tampouco isento de direitos.

Apesar de ser classificado como plano empresarial, o Microempreendedor Individual pode estar amparado por garantias importantes que, na prática, são pouco divulgadas pelas operadoras e frequentemente desrespeitadas.

Felizmente, agora você já sabe Plano de Saúde para MEI: 5 Direitos que você pode ter e não sabe.

Como Advogados Especialistas em Cobertura Negada Plano de Saúde, só aqui nós mostramos:

O principal obstáculo enfrentado pelo MEI é a falta de informação.

Ao desconhecer seus direitos, o microempreendedor acaba aceitando decisões administrativas que impactam diretamente sua saúde, sua estabilidade financeira e a continuidade do seu trabalho.

Leia também:

Buscar informação, orientação jurídica e agir de forma consciente é a melhor forma de garantir que o plano de saúde cumpra o seu verdadeiro papel: oferecer segurança e assistência quando o microempreendedor mais precisa.

Estamos aqui para ajudar.

Até o próximo conteúdo.

Participar de licitações públicas pode ser uma excelente oportunidade para empresas que desejam expandir seus negócios e conquistar contratos com a Administração Pública.Afinal, os órgãos públicos realizam constantemente contratações de produtos e se...

Receber o diagnóstico de Transtorno do Espectro Autista (TEA) já representa um momento de muitas dúvidas e preocupações para as famílias.No entanto, a situação pode se tornar ainda mais difícil quando o plano de saúde nega a cobertura da terapia ABA...

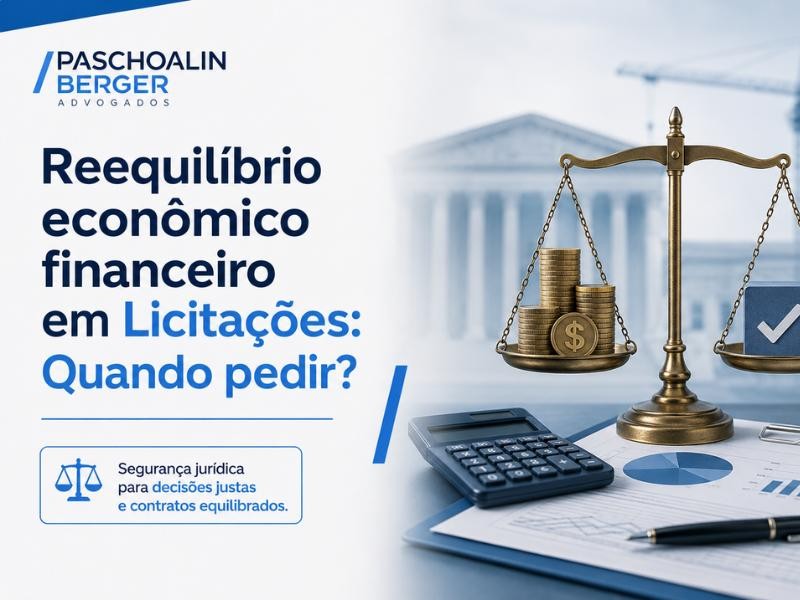

Quem atua nesse mercado sabe que a execução de contratos administrativos nem sempre ocorre exatamente da forma como foi planejada no momento da apresentação da proposta.Ao longo da vigência contratual, situações imprevisíveis ou extraordinárias podem...

Nossa Missão

Nossa História

Promover soluções jurídicas eficientes, com base em ética, transparência e compromisso com os interesses reais de nossos clientes.

Com anos de experiência, construímos uma trajetória marcada pela confiança e pela busca contínua por excelência no atendimento jurídico.

A Paschoalin Berger advogados acredita e se compromete com os valores da advocacia resolutiva, tendo por base análises objetivas de probabilidade de êxito, identificação dos reais interesses.

15 Anos de Experiência

© Copyright 2026. DIVIA Marketing Digital. Todos os Direitos Reservados